WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

0,04 punt is wel sterk inderdaadquote:Op zaterdag 31 december 2011 00:09 schreef Arcee het volgende:

Wall St back at Square One, with S&P flat in 2011

S&P vrijwel exact gesloten op waar het vorig jaar op sloot:

31 december 2010: 1,257.64

31 december 2011: 1,257.60

0.04 punt of 0.003% lager gesloten dus.

Maar het kan erger. De Nikkei staat nu op een punt dat voor het eerst in 1982 (!) werd bereikt.

En wij volgen nu precies dezelfde policies als Japan de afgelopen 20 jaar.... (QE, extend and pretend, etc)

Welkom in de deflatoire wereld van leeglopende bubbels.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Klopt inderdaad, als je dividend niet meerekent. Dividend.quote:

Wall St back at Square One, with S&P flat in 2011

S&P vrijwel exact gesloten op waar het vorig jaar op sloot:

31 december 2010: 1,257.64

31 december 2011: 1,257.60

0.04 punt of 0.003% lager gesloten dus.

AEX een dikke 11% lager gesloten dit jaar en dat terwijl zwaargewicht RDS bijna 14% is gestegen dit jaar.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

/edit/sorry voor de lange postquote:

In dat stuk schrijft hij ook dat alle films worden afgeschreven zodra ze zijn gereleased dus de waarde daarvan vind je niet terug in de boeken.

Een ander bedrijf met een enigszins vergelijkbare case is Nintendo: IPs zoals Mario, Zelda en Pokemon staan voor een paar miljoen in de boeken terwijl ze in werkelijkheid misschien wel miljarden waard zijn. Nintendo heeft ook veel cash maar dat is wel aan het afnemen aangezien ze nu met verlies de 3DS verkopen. Het is verder de vraag in hoeverre ze kunnen opboksen tegen spelletjes op de smartphones, tablets, kindles en facebook (Sony en de vita vormen geen bedreiging).

Ik heb niet gekeken hoor, maar wat staat er dan onder voorraden? Als dat de ruwe productiekosten zijn, is 780M goed voor een slordige 400M DVD's

Ik heb even snel hun 2010 jaarrekening gescanned:

1) 295M onder deferred activa blijken deferred tax assets (!)

2) 772M is film and other inventory costs; zie pagina

Dat zijn ook de belangrijkste posten in de jaarrekening, behoudens een vordering op Paramount (die hun films distribueert, en waar wat interessante opmerkingen over in de risicoparagraaf staan), en een sterk toegenomen schuld aan ' payable to former stockholder' (van 67M naar 329M - refer 3)

Ad 1) In 2010, as a result of a change in judgment about the realizability of deferred tax assets in

future years, the Company released $348.1 million of a valuation allowance previously

established with respect to its deferred tax assets. See below for a further discussion of the

release of the valuation allowance.

En tevens:

The Company is obligated to remit to the affiliate of a former stockholder 85% of any such cash

savings in U.S. Federal income tax and California franchise tax and certain other related tax

benefits (see Note 2).

Vandaar het oplopen van deferred tax assets _en_ schuld aan previous stockholders

Die is wel heel boeiend, want kennelijk werd voorheen de business case van DWA niet sterk genoeg geacht om de fiscale verliezen/afschrijvingspotentieel voldoende te gebruiken. Je kan wel fiscale voordelen hebben, maar als je niet voldoende winst maakt om die te benutten mag je die toekomstige voordelen niet waarderen. Let wel: op zich maakt dat voor DWA niet uit, want ze moet 85% van die voordelen doorgeven aan haar voormalige aandeelhouder, maar het is wel een interssante post om te analyseren en in de gaten te houden, omdat het indirect wat zegt over het toekomstperspectief van de business van DWA ("winstpotentieeel, en daarmee fiscaal verrekening potentieel").

Vanuit equity perspectief maakt het niet zoveel uit, omdat deferred tax asset en liability to former stockholder voor 85% gelinked zijn

Je ziet beide componenten in 2010 ook in het inkomen verschijnen (verhoging schuld in pre tax income, waardering deferred tax asset in post tax income).

Ad 2) deze blijken te bestaan uit:

Animated feature films. . . . . . . . . . . . . . . . . . . . . . . . . . $ 328M

Television specials/series . . . . . . . . . . . . . . . . . . . . . . . . . . 56M

In production:

Animated feature films . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341M

Television specials/series . . . . . . . . . . . . . . . . . . . . . . . . . . 14M

In development . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32M

Dat zijn imho de productiekosten van lopende films en toekomstige films.

Zo te zien waarderen ze hun back catalogue niet, grote vraag is wat dat waard is...

Let wel: dat is een volledig jaar revenue. Hoewel ze hun backcatalogue niet waarderen, zijn ze wel extreem gevoelig voor flops van hun films in productie.....

Btw: Q3 2011 is dit bedrag opgelopen tot 896M

Ad misc.) Verder blijkt uit de 10-K nog iets vreemd m.b.t. een belastingconstructie in 2004 aangegaan, waarbij de tax basis met 1.6biljoen is verhoogd, en voordelen daaruit voor 85% aan de oude aandeelhouder doorgegeven moeten worden. (zie ook punt 1) : resolved)

Ow ja, ze moeten in 2013 een nieuwe creditfaciliteit met de banken onderhandelen

Ze betalen geen state tax?

---

Bottom line: ik heb al vaker naar DWA gekeken, vooral omdat ik het leuk cool bedrijf vindt

Het lijkt me wel een beetje een link aandeel - als in gevoelig voor mode, hoe frontrunning zijn ze trends (3D bijvoorbeeld)? Als de US $ niet zo uit haar dak was gegaan (of de EUR door het putje), zou ik het op deze niveaus wel interessant hebben gevonden denk ik.

Hun balans ziet er op zich wel oke uit, ze funden hun productiekosten met name uit eigen middelen. Die productiekosten lopen wel erg sterk op per jaar, misschien hebben ze het operationeel niet helemaal voor elkaar (die post prodcutiekosten is natuurlijk wel een ideaal balansverhikel om inefficientie onder te verstoppen.

Not sure. Het zou van mij best nog wat goedkoper mogen worden, en de $ wat goedkoper.

Q3 resultaat was ook niet echt om over naar huis te schrijven...

Een sterke $ helpt ze ook niet echt....

[ Bericht 33% gewijzigd door Dinosaur_Sr op 31-12-2011 02:35:21 ]

Als je een klassikale cursus zoekt: Praktijkdiploma Boekhouden. Die cursussen worden over heel nederland gegeven. Ik heb dat diploma zelf lang geleden gehaald en het systeem van journaalposten, grootboek, V&W rekening en balans zit sindsdien in mijn hoofd verankerd. Dit is de basis die wereldwijd wordt gebruikt voor verslaggeving.quote:Op vrijdag 30 december 2011 17:38 schreef monkyyy het volgende:

[..]

Dit wil kunnen, zijn hier cursussen voor? In plaats van die optie-abracadraba cursussen van Lynx waar ik toch niet mee doe lijkt me dit veel nuttiger.

Als je het zelfstandig af kunt met boeken lezen, dan zou ik een accounting boek zoeken dat leesbaar geschreven lijkt te zijn, for dummies is inderdaad een idee.

Mocht DreamWorks Animation SKG je interesse houden: ik zag eerder dit jaar dit uitgebreide rapport van een stock blogger. Ik heb dat destijds terzijde gelegd, omdat ik denk DWA typisch zo'n aandeel is dat in een komende bear market (verder) onderuit gaat omdat beleggers het blind vervangen voor voedings- en pharma aandelen.

Na een prijscorrectie, wordt het echter al snel een interessant aandeel imho. Ze hebben de rechten op o.a. Shrek en Kung Fu Panda. Dit is veilig familievermaak en wordt wereldwijd gewaardeerd. Er zijn veel meer inkomsten dan alleen de films (merchandising).

DWA heeft het platform om nieuwe karakters via de films te blijven introduceren. Ik heb begrepen dat er enorm veel technologie en kennis komt kijken bij het maken van zulke grootschalige animatiefilms. Je breekt niet zomaar in op die markt. De 'moat' (concurrentie voordeel) van Warren Buffett is dus aantoonbaar aanwezig en dat zie je niet zo vaak bij een laag geprijsd aandeel.

Na een prijscorrectie, wordt het echter al snel een interessant aandeel imho. Ze hebben de rechten op o.a. Shrek en Kung Fu Panda. Dit is veilig familievermaak en wordt wereldwijd gewaardeerd. Er zijn veel meer inkomsten dan alleen de films (merchandising).

DWA heeft het platform om nieuwe karakters via de films te blijven introduceren. Ik heb begrepen dat er enorm veel technologie en kennis komt kijken bij het maken van zulke grootschalige animatiefilms. Je breekt niet zomaar in op die markt. De 'moat' (concurrentie voordeel) van Warren Buffett is dus aantoonbaar aanwezig en dat zie je niet zo vaak bij een laag geprijsd aandeel.

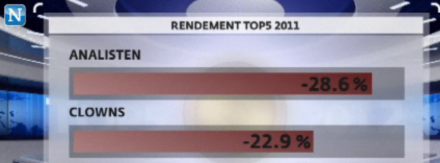

Clowns verslaan beleggingsexperts; advies 2012

Clowns .

.

Clowns

quote:Voor 2012 zijn de vijf analisten Royce 'Boetie' Tostrams, Michel van der Stee (Van Lanschot), Cees Smit (Today's Beheer), Corné van Zeijl (SNS Asset Management) en Evert Waterlander (Optimix) opeens somber gestemd. Toch hebben de experts voor de Beurs Top-5 2012 nieuwe fondsen uitgezocht:

1. Fugro, bodemonderzoeker

2. Wolters Kluwer, uitgever

3. Philips, electronicaconcert

4. Ahold, supermarktketen

5. Aegon, verzekeraar

De muntmeester grabbelde dit keer voor Nieuwsuur willekeurig vijf fondsen bij elkaar:

1. ArcelorMittal, staalbedrijf

2. ING, bank

3. Unibail Rodamco, vastgoed

4. DSM, chemie

5. Boskalis, baggeraar

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Segmentering van de omzet, earnings, R&D, etc. in de diverse hardware, software, franchises, etc. Kortom, precies de punten die je hierboven noemt om een gevoel te krijgen wat de Pokemon, Mario, Donkey Kong franchises waar kunnen zijn.quote:

Black swans matter

Kunnen de Shiller P/E volgers eindelijk instappen en de mensen die nu al long zitten kunnen hun dividendjes herbeleggen tegen hoge toekomstige rendementen, oftewel: iedereen is happy, knuffel kroel

[ Bericht 0% gewijzigd door SeLang op 31-12-2011 20:11:28 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Iedereen de allerbeste wensen en een voorspoedig 2012 toegewenst!

One man's trash, another man's treasure.

Mijn wens voor 2012:

Rond mei een AEX van 200 punten, ING voor 2,50. Rond die tijd 15.000euro beschikbaar om te beleggen. Dan zit ik de komende jaren goed...

Rond mei een AEX van 200 punten, ING voor 2,50. Rond die tijd 15.000euro beschikbaar om te beleggen. Dan zit ik de komende jaren goed...

Paardelul !!!

Gelukkig nieuwjaar

Wat zijn de plannen voor 2012 bij jullie?

Mijn belangrijkste agendapunt is het FDA-verdict rond Thrombogenics (ondertussen meer dan 50% van de waarde van mijn portefeuille). 2012 wordt dus sowieso een memorabel jaar, hopelijk voor mij in de positieve zin.

Wat zijn de plannen voor 2012 bij jullie?

Mijn belangrijkste agendapunt is het FDA-verdict rond Thrombogenics (ondertussen meer dan 50% van de waarde van mijn portefeuille). 2012 wordt dus sowieso een memorabel jaar, hopelijk voor mij in de positieve zin

Black swans matter

Vooral de bailout bubble proberen uit te zittenquote:

Wat zijn de plannen voor 2012 bij jullie?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mijn 'vermogen' verdriedubbelen.quote:

Wat zijn de plannen voor 2012 bij jullie?

Op

Op

Wat ik nou toch lees op een ander forum.

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ouch.Maar hij uiteraard het juiste gedaan door diversificatie aan te raden.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

voor wie het casino maar een beetje saai vindt:

bron: http://www.telegraaf.nl/d(...)dse_beleggers__.htmlquote:India opent beurs voor buitenlandse beleggers

NEW DELHI (AFN) - India stelt zijn aandelenbeurs open voor individuele buitenlandse beleggers. De zondag aangekondigde stap maakt deel uit van economische hervormingen om buitenlandse investeringen in het land te stimuleren.

De Indiase overheid gaf in een verklaring aan dat de beslissing tot het openstellen van de beurs onder meer is genomen om meer buitenlandse fondsen aan te trekken, de markt te verdiepen en de beweeglijkheid van de beurs te verminderen.

Ik kan al een jaar of 2 in India beleggen via Interactive Brokers. Niet dat ik ooit een aandeel heb aangeraakt daar.quote:

bron: http://www.telegraaf.nl/d(...)dse_beleggers__.html

Dat zijn dan aandelen die een duale notering hebben. Want ik kan als non-resident zelfs geen (individuele) aandelen aan Indiase beurzen kopen met een Indiase rekening.....quote:

[..]

Ik kan al een jaar of 2 in India beleggen via Interactive Brokers. Niet dat ik ooit een aandeel heb aangeraakt daar.

Wel natuurlijk als een dergelijk aandeel ook een Amerikaanse notering heeft (als ADR).

Ik vond het nogal opvallend. Kennelijk is de uitstroom van geld uit India ernstig.

Nee, het is echt rechtstreeks op de NSE en de BSEI. Type maar een naam in van een indiaas bedrijf zonder dubbele notering in hun contract search: http://www1.interactivebrokers.ch/contract_info/v3.8/index.phpquote:

[..]

Dat zijn dan aandelen die een duale notering hebben. Want ik kan als non-resident zelfs geen (individuele) aandelen aan Indiase beurzen kopen met een Indiase rekening.....

Ik meen dat het voor indiase residents afgesloten is.

quote:

[..]

Nee, het is echt rechtstreeks op de NSE en de BSEI. Type maar een naam in van een indiaas bedrijf zonder dubbele notering in hun contract search: http://www1.interactivebrokers.ch/contract_info/v3.8/index.php

Ik meen dat het voor indiase residents afgesloten is.

En weird. Ik kan als Indiase rekeninghouder geen aandelen kopen omdat ik geen resident ben. En bij IB kennelijk niet omdat als ik resident ben. Gotta love India

voor de film industrie is Imax ook wel aardig om eens naar te kijken.

Zou t zelf niet snel doen, want te afhankelijk van grote films, maar voor aankomend jaar volgens mij wel enkele blockbusters te verwachten die de earnings van Imax geen pijn zullen doen. Algemene info overigens, dus of je daar je alpha vandaan moet halen...

Zou t zelf niet snel doen, want te afhankelijk van grote films, maar voor aankomend jaar volgens mij wel enkele blockbusters te verwachten die de earnings van Imax geen pijn zullen doen. Algemene info overigens, dus of je daar je alpha vandaan moet halen...

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

Bij wie kan je dat dan het beste volgen? Lijkt mij wel interessant. Wat was jouw vooropleiding toen je daaraan begon?quote:

[..]

Als je een klassikale cursus zoekt: Praktijkdiploma Boekhouden. Die cursussen worden over heel nederland gegeven. Ik heb dat diploma zelf lang geleden gehaald en het systeem van journaalposten, grootboek, V&W rekening en balans zit sindsdien in mijn hoofd verankerd. Dit is de basis die wereldwijd wordt gebruikt voor verslaggeving.

Als je het zelfstandig af kunt met boeken lezen, dan zou ik een accounting boek zoeken dat leesbaar geschreven lijkt te zijn, for dummies is inderdaad een idee.

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

Ik ben net begonnen in 'Alles over geld' van Rienk H. Kamer, hierin schrijft hij 'nieuwe obligaties worden uitgegeven om oude obligaties te kunnen aflossen.' Die nieuwe obligaties zullen dan iets hoger moeten zijn dan de oudere, omdat daar rente over betaald moet worden. In principe wordt er dus elke keer meer geleend.

Klopt dit, houd ik ergens niet rekening mee of denk ik te simpel?

Klopt dit, houd ik ergens niet rekening mee of denk ik te simpel?

1) ik ben geen obligatie kenner, maarquote:

Ik ben net begonnen in 'Alles over geld' van Rienk H. Kamer, hierin schrijft hij 'nieuwe obligaties worden uitgegeven om oude obligaties te kunnen aflossen.' Die nieuwe obligaties zullen dan iets hoger moeten zijn dan de oudere, omdat daar rente over betaald moet worden. In principe wordt er dus elke keer meer geleend.

Klopt dit, houd ik ergens niet rekening mee of denk ik te simpel?

2) ik denk niet dat je aannames kloppen. Een obligatie is een lening waarover rente wordt betaald op eoa manier (al naar gelang van de constructie van de bond). Er zijn dus obligaties die op t einde van de rit afgelost moeten worden, i.e., de lening moet worden terug betaald. Vanwege verschillende redenen kan een bedrijf ervoor kiezen om die som geld terug te betalen van nieuw uitgegeven obligaties. Dit hoeft niet te betekenen dat de rente erop omhoog gaat (afhankelijk van staat van bedrijf en staat markt, ao), of dat de totale som geld omhoog moet (die blijft gelijk, nominaal gesproken tov de lening die enige jaren geleden is afgesloten).

3) zie 1

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |