WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Bovenstaande gaat over de situatie in de UK, maar bijna overal in de westerse wereld vind je vergelijkbare problemen. Veel mensen zullen in regelrechte armoede terechtkomen.quote:MILLIONS AGED 55 TO 64 IN A STATE OF DENIAL OVER PENSION POVERTY

A GENERATION of people are approaching a poverty-stricken retirement because of a crippling combination of large mortgages, poor pensions and no savings.

Millions of “pre-retirees” aged between 55 and 64 are being unrealistic about the size of their private pensions and living in a state of denial about their finances, experts say.

A study published today, found 40 per cent of that age group did not manage to save on a regular basis and had just £8,593 set aside on average – less than the recently retired and the over-75s, who have savings of around £13,957 and £18,748, respectively. Researchers found that one in four pre-retirees has a mortgage and in a fifth of those cases, it is more than £75,000.

Parents are increasingly remortgaging their homes to help children on to the property ladder or taking money out of their house to fund spending elsewhere as cash becomes tight in the recession, experts say.

According to insurer Aviva, which carried out the research, retirement is “a worrying time of financial and social change”.

Clive Bolton, of Aviva Life, said: “This report shows a worrying picture whereby those who are already retired are actually – to a large extent – financially better off than the pre-retirees.”

A separate study by Moneyfacts found monthly income from pensions has plummeted 70 per cent in the past 10 years. A 65-year-old saving £100 a month for 20 years into a personal pension retiring in January 2000 would have received £9,000 a year, it found.

A man saving the same amount of money for the same amount of time retiring 10 years later would receive just £2,542.

http://www.express.co.uk/(...)over-pension-poverty

Vreemd genoeg is hier helemaal niet zoveel aandacht voor, terwijl het een veel ernstiger probleem is dan de bankencrisis. Ik denk dat dat komt omdat dit probleem niet acuut is, maar het zal de komende jaren geleidelijk aan steeds groter gaat worden.

Ik heb ook al een vermoeden wie er voor de oplossing gaan betalen. Zelf ben ik daarom alvast aan het kijken naar een nieuw thuisland met een gunstiger bevolkingspyramide.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Kom gezellig naar Mexicoquote:Op donderdag 11 februari 2010 18:14 schreef SeLang het volgende:

[..]

Bovenstaande gaat over de situatie in de UK, maar bijna overal in de westerse wereld vind je vergelijkbare problemen. Veel mensen zullen in regelrechte armoede terechtkomen.

Vreemd genoeg is hier helemaal niet zoveel aandacht voor, terwijl het een veel ernstiger probleem is dan de bankencrisis. Ik denk dat dat komt omdat dit probleem niet acuut is, maar het zal de komende jaren geleidelijk aan steeds groter gaat worden.

Ik heb ook al een vermoeden wie er voor de oplossing gaan betalen. Zelf ben ik daarom alvast aan het kijken naar een nieuw thuisland met een gunstiger bevolkingspyramide.

Ceterum censeo Turciam delendam esse.

Ik denk dat de oplopende pensioenkosten vooral de toch al zwakke PIIGS treffen omdat die een vrijwel volledig omslagstelsel hebben. En dat terwijl daar de lonen stagneren, bedrijfswinsten dalen, werkloosheid oploopt. Ook Frankriijk komt in problemen omdat multinationals dat land nu gaan mijden als de pest, vanwege stakingen, en nu zelfs gijzelingen. En in tegenstelling tot Ierland en een zekere mate Griekenland bestaat er daar een sterke mate van "entitlement" er is nergens de bereidheid de broekriem aan te halen.

Iedereen kijkt nu naar de PIIGS maar Frankrijk is er ook slecht aan toe als je de off balance liabilities meerekent.

Iedereen kijkt nu naar de PIIGS maar Frankrijk is er ook slecht aan toe als je de off balance liabilities meerekent.

Bronquote:Thursday’s day of action throughout France in defence of jobs, the purchasing power of wages and social services, called by the eight major trade union federations, brought an estimated 2.5 million workers and youth onto the streets of some 200 cities and towns. Some small towns reported the largest demonstrations in many years. Workers went on strike in great numbers, as did high school and university students.

Opinion polls indicate that up to three quarters of the French population support or sympathise with the strike.

The trade unions that called the day of action have given no indication of plans to continue or extend the mobilisation and merely state they intend to meet on Monday, but are waiting to see what right-wing President Nicolas Sarkozy will do.

The mass popular movement is driven by the rapidly deteriorating economic situation. A wave of sackings and plant closures in the private sector has led to the destruction of 100,000 jobs in the last three months. This has been aggravated by partial closures and short-time working, particularly in the steel and motor industries. Meanwhile, the Sarkozy government has launched an offensive in the public services (health, education, social welfare) targeting jobs and conditions of work.

Thursday’s mobilization expressed the feelings of millions of workers and young people. The French working class will not accept impoverishment as the price of an economic crisis, for which it bears no responsibility, to maintain the profits and privileges of those who are responsible.

Geld maakt meer kapot dan je lief is.

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Reken je nog maar niet rijkquote:Op donderdag 11 februari 2010 23:57 schreef vive_la_france het volgende:

Dat doen we in NL dan toch wel weer heel aardig....

Ook hier staan de pensioenen onder druk.

De rendementen zijn tegengevallen, we worden ouder dan vroeger en het leven is duur.

Het opstellen van een exit scenario wint geleidelijk aan urgentie. In het westen blijkt men niet in staat of bereid iets effectiefs te ondernemen om het zinkende schip te redden. Het zij zo. Opkomst en ondergang. Daar heb ik geen problemen mee, vooral niet als ik er van een afstand naar kan kijken.

Buiten het uitzoeken van een nieuw 'thuisland' speelt het waardevast houden van het kapitaal van waaruit je moet leven - even aangenomen dat je in dat nieuwe thuisland niet wilt hoeven werken. Euro's zullen op termijn, naarmate de vergrijzingsproblemen meer gaan spelen, versneld steeds minder waard worden / koopkracht verliezen. En dat zal niet gecompenseerd worden door de risicoloze rente die je erop kunt krijgen. Verwacht ik, maar wat weet ik? Euros omzetten in AUD, Cando's of Reals? Investeren in kansrijke opkomende markten (als Brazilie, India, China, Thailand, Turkije)?

Wellicht zou het zinnig zijn een sticky topic 'Fok!kers verlaten het zinkende schip' o.i.d. aan te maken? Met tips en praktische zaken voor hen die the coming generational storm en andere narigheid willen ontlopen.

Een lijstje van potentiele nieuwe thuislanden dat enig inzicht geeft:

http://www.internationall(...)/retirement-index-09

Dat zou je moeten combineren met info over bevolkingsopbouw (leeftijdsopbouw, religieuze samenstelling e.d., economische situatie) wat via het CIA world factbook wel te vinden is.

Maar wat uiteraard ook heel informatief is, is info van mensen die het schip al tijdig verlaten hebben.

Buiten het uitzoeken van een nieuw 'thuisland' speelt het waardevast houden van het kapitaal van waaruit je moet leven - even aangenomen dat je in dat nieuwe thuisland niet wilt hoeven werken. Euro's zullen op termijn, naarmate de vergrijzingsproblemen meer gaan spelen, versneld steeds minder waard worden / koopkracht verliezen. En dat zal niet gecompenseerd worden door de risicoloze rente die je erop kunt krijgen. Verwacht ik, maar wat weet ik? Euros omzetten in AUD, Cando's of Reals? Investeren in kansrijke opkomende markten (als Brazilie, India, China, Thailand, Turkije)?

Wellicht zou het zinnig zijn een sticky topic 'Fok!kers verlaten het zinkende schip' o.i.d. aan te maken? Met tips en praktische zaken voor hen die the coming generational storm en andere narigheid willen ontlopen.

Een lijstje van potentiele nieuwe thuislanden dat enig inzicht geeft:

http://www.internationall(...)/retirement-index-09

Dat zou je moeten combineren met info over bevolkingsopbouw (leeftijdsopbouw, religieuze samenstelling e.d., economische situatie) wat via het CIA world factbook wel te vinden is.

Maar wat uiteraard ook heel informatief is, is info van mensen die het schip al tijdig verlaten hebben.

Goud kan je niet bijdrukken

In dat lijstje van je staan juist Italie en Frankrijk op plaatsen 5 en 6!! Spanje en Griekenland ook in de top20!!

Vandaar dat je het ook moet combineren met info uit het CIA world factbook. Dan valt europa in elk geval af.quote:Op vrijdag 12 februari 2010 00:03 schreef vive_la_france het volgende:

In dat lijstje van je staan juist Italie en Frankrijk op plaatsen 5 en 6!! Spanje en Griekenland ook in de top20!!

Goud kan je niet bijdrukken

Ik ga er eigenlijk sowieso al vanuit dat als ik over meer dan 40 jaar met pensioen moet gaan geen geld meer krijg van de overheid

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Hier hetzelfde. Ik krijg nu pensioen van werk, wat ik allemaal in trackers stop. Zodra ik de UK verlaat, gaat alles lekker direct ergens offshore staan met een beetje rente ofzo. Een pensioen moet je zelf voor zorgen, dat kan je aan niemand toevertrouwen.

Uiteindelijk was mijn pa (62) zo dom nog niet. Als boer heeft hij gewoon altijd land bijgekocht van zijn spaargeld (hypotheek is natuurlijk uitgesloten ). Maar goed, inmiddels dus een goed inkomen van de pacht daarop en dat is zijn pensioen. Hij kan het altijd nog "opeten" door stukken te verkopen.

). Maar goed, inmiddels dus een goed inkomen van de pacht daarop en dat is zijn pensioen. Hij kan het altijd nog "opeten" door stukken te verkopen.

Uiteindelijk was mijn pa (62) zo dom nog niet. Als boer heeft hij gewoon altijd land bijgekocht van zijn spaargeld (hypotheek is natuurlijk uitgesloten

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Black swans matter

Ik heb mijn 'officiele' pensioen jaren geleden al afgeschreven naar NUL en zelf een potje aangelegd in eigen beheer (dus niet bij een verzekeraar oid). Elke cent die ik na m'n 65-ste (of 67-ste, of 70-ste, of 100-ste  ) nog krijg is mooi meegenomen maar ik reken er niet op.

) nog krijg is mooi meegenomen maar ik reken er niet op.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zijn we dat in ieder geval over eens. Ik ben al blij dat het nu niet in een of ander collectief schema moet. Trackers vind ik nog wel okee. Mijn baas betaalt de adviseur en mijn kosten zijn dus jaarlijks minder dan 0.5%.quote:Op vrijdag 12 februari 2010 11:12 schreef SeLang het volgende:

Ik heb mijn 'officiele' pensioen jaren geleden al afgeschreven naar NUL en zelf een potje aangelegd in eigen beheer (dus niet bij een verzekeraar oid). Elke cent die ik na m'n 65-ste (of 67-ste, of 70-ste, of 100-ste

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Black swans matter

Het hele pensioenstelsel is gestructureerd als een bailoutmechanisme voor babyboomers en niet om jonge mensen in de toekomst een goed pensioen te geven.

Kijk bijvoorbeeld naar de manier waarop pensioenfondsen omgaan met dekkingsgraad. Er wordt geredeneerd dat de dagwaarde van de beleggingen (dus gebaseerd op de koersen van vandaag) >100% de toekomstige verplichtingen kunnen dekken. Maar dat geeft alleen aan dat je vandaag mensen kunt uitbetalen als je de portefeuille zou liquideren. Maar hoe zit het met de gemiddelde Fok!-er die pas over 40 jaar met pensioen mag?

Of het fonds de pensioenen van deze Fok!-ers kan betalen heeft niks te maken met de koers van vandaag maar met de onderliggende bedrijfswinsten van de aandelen waar men in investeert. De koers is maar heel losjes gekoppeld met onderliggende winsten en kan varieren tussen enorme onderwaardering en enorme overwaardering. Om de "dekkingsgraad" te bepalen zou je moeten kijken naar de mate waarin de onderliggende bedrijfswinsten genoeg inkomen genereren om pensioenen te kunnen financieren. Dat heeft niets met de koers te maken. Dit is basic beleggingstheorie!

Maar het fonds richt zich dus op dekkingswaarde op basis van de actuele koers. Het gevolg hiervan is dat het fonds precies het verkeerde doet. Als de koersen dalen dan verkoopt het fonds aandelen om die "dekkingsgraad" te behouden, terwijl het juist zou moeten kopen! Je koopt dan voor hetzelfde geld immers meer toekomstige winst! Deze acties zijn wellicht in het belang van mensen die vandaag pensioenen ontvangen, maar sure as hell niet in het belang van mensen die nu betalen voor een toekomstig pensioen!

Ook wat betreft pensioenpremies redeneert men precies verkeerd. Bij een koersdaling zegt men: de pensioenpremies moeten omhoog om de dekkingsgraad te herstellen. NEE!! Als koersen dalen hoeven de pensioenpremies juist niet omhoog, want je kunt dan voor hetzelfde geld meer toekomstige bedrijfswinsten kopen. Juist bij stijgende aandelenwaarderingen zouden de premies omhoog moeten omdat er een lager rendement op dat geld gemaakt gaat worden.

Conclusie: ofwel de pensioenfondsen begrijpen niets van beleggen (onwaarschijnlijk) ofwel het hele stelsel is de zoveelste scam, ontworpen om babyboomers een free lunch te geven ten koste van de jongere generatie.

Aan de positieve kant wil ik nog wel opmerken dat Nederlandse pensioenfondsen in ieder geval meer realistische rendementsprognoses hanteren dan veel buitenlandse pensioenfondsen. In Nederland gaat men uit van 4%, wat wel realistisch is. Maar sommige fondsen gaan uit van 7-8%, wat totaal onrealistisch is, zeker in het licht van de bubblekoersen in de afgelopen 15 jaar.

Kijk bijvoorbeeld naar de manier waarop pensioenfondsen omgaan met dekkingsgraad. Er wordt geredeneerd dat de dagwaarde van de beleggingen (dus gebaseerd op de koersen van vandaag) >100% de toekomstige verplichtingen kunnen dekken. Maar dat geeft alleen aan dat je vandaag mensen kunt uitbetalen als je de portefeuille zou liquideren. Maar hoe zit het met de gemiddelde Fok!-er die pas over 40 jaar met pensioen mag?

Of het fonds de pensioenen van deze Fok!-ers kan betalen heeft niks te maken met de koers van vandaag maar met de onderliggende bedrijfswinsten van de aandelen waar men in investeert. De koers is maar heel losjes gekoppeld met onderliggende winsten en kan varieren tussen enorme onderwaardering en enorme overwaardering. Om de "dekkingsgraad" te bepalen zou je moeten kijken naar de mate waarin de onderliggende bedrijfswinsten genoeg inkomen genereren om pensioenen te kunnen financieren. Dat heeft niets met de koers te maken. Dit is basic beleggingstheorie!

Maar het fonds richt zich dus op dekkingswaarde op basis van de actuele koers. Het gevolg hiervan is dat het fonds precies het verkeerde doet. Als de koersen dalen dan verkoopt het fonds aandelen om die "dekkingsgraad" te behouden, terwijl het juist zou moeten kopen! Je koopt dan voor hetzelfde geld immers meer toekomstige winst! Deze acties zijn wellicht in het belang van mensen die vandaag pensioenen ontvangen, maar sure as hell niet in het belang van mensen die nu betalen voor een toekomstig pensioen!

Ook wat betreft pensioenpremies redeneert men precies verkeerd. Bij een koersdaling zegt men: de pensioenpremies moeten omhoog om de dekkingsgraad te herstellen. NEE!! Als koersen dalen hoeven de pensioenpremies juist niet omhoog, want je kunt dan voor hetzelfde geld meer toekomstige bedrijfswinsten kopen. Juist bij stijgende aandelenwaarderingen zouden de premies omhoog moeten omdat er een lager rendement op dat geld gemaakt gaat worden.

Conclusie: ofwel de pensioenfondsen begrijpen niets van beleggen (onwaarschijnlijk) ofwel het hele stelsel is de zoveelste scam, ontworpen om babyboomers een free lunch te geven ten koste van de jongere generatie.

Aan de positieve kant wil ik nog wel opmerken dat Nederlandse pensioenfondsen in ieder geval meer realistische rendementsprognoses hanteren dan veel buitenlandse pensioenfondsen. In Nederland gaat men uit van 4%, wat wel realistisch is. Maar sommige fondsen gaan uit van 7-8%, wat totaal onrealistisch is, zeker in het licht van de bubblekoersen in de afgelopen 15 jaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In Nederland heb je tenminste nog pensioenfonsen, in België moet alles in dezelfde vieze gore staatspot, die dan nog eens slecht beheerd is ook. Bovendien spaar je niet eens voor je eigen pensioen, maar betaal je dat van de baby-boomer die nu op pensioen gaat/is. Dit vind ik echt zo enorm onrechtvaardig! Laat mij nu toch eens sparen voor mijn eigen pensioen !!!

Waarom kan men het pensioenstelsel niet zo laten, dat iedereen die werkt verplicht is om een percentage van zijn loon opzij te houden, maar dat hij dit naar eigen believen kan doen zoals hij zelf wil. Via aandelen, spaarrekening, verzekeringscontract, obligaties, of combinaties daarvan.

Ik ben echt niet gediend met van die 3% instap en jaarlijkse premie van 0.5% fondsen, van die idiote fondsen waarin een bende aap-met-pak-aan mannen enorm veel verdient op mijn geld/pensioen. Laat me dat nu toch lekker zelf beheren ja!

Onderliggende langetermijnoplossing om het pensioenprobleem op te lossen is de leeftijdspiramide gaan aanpassen van iets zoals dit in 2040:

...+60 -------------

40-60 --------

20-40 -----

0-20 -----

Naar:

----------

----------

----------

----------

Dit kan perfect als de overheid het hebben van 2 kinderen gaat stimuleren, dat men mensen met geen kinderen gaat afstraffen (tenzij kinder niet kunnen wegens gezondheidsredenen uiteraard) en dat men mensen met meer dan 3 kinderen ook gaat afstraffen. Men moet allereerst er voor proberen te streven dat de bevolking zeker niet gaat inkrimpen, want dan zitten wij met ons kapitalistisch systeem pas echt in de problemen!

Waarom kan men het pensioenstelsel niet zo laten, dat iedereen die werkt verplicht is om een percentage van zijn loon opzij te houden, maar dat hij dit naar eigen believen kan doen zoals hij zelf wil. Via aandelen, spaarrekening, verzekeringscontract, obligaties, of combinaties daarvan.

Ik ben echt niet gediend met van die 3% instap en jaarlijkse premie van 0.5% fondsen, van die idiote fondsen waarin een bende aap-met-pak-aan mannen enorm veel verdient op mijn geld/pensioen. Laat me dat nu toch lekker zelf beheren ja!

Onderliggende langetermijnoplossing om het pensioenprobleem op te lossen is de leeftijdspiramide gaan aanpassen van iets zoals dit in 2040:

...+60 -------------

40-60 --------

20-40 -----

0-20 -----

Naar:

----------

----------

----------

----------

Dit kan perfect als de overheid het hebben van 2 kinderen gaat stimuleren, dat men mensen met geen kinderen gaat afstraffen (tenzij kinder niet kunnen wegens gezondheidsredenen uiteraard) en dat men mensen met meer dan 3 kinderen ook gaat afstraffen. Men moet allereerst er voor proberen te streven dat de bevolking zeker niet gaat inkrimpen, want dan zitten wij met ons kapitalistisch systeem pas echt in de problemen!

Iedereen mag nu wel inzien dat de free lunch subsidies en bail outs hopenlijk tot het verleden gaan behoren. Kortom, iedereen wordt volledig verantwoordelijk voor zichzelf.

Met mijn beschikbare premieregeling reken ik me al niet rijk.

Mijn babyboom ouders hebben het gelukkig prima voor elkaar en daar ben ik blij om.

En mijn pensioenaanvulling.. Daar wonen mijn ouders nu nog in.

Verder ben ik zelf ook bezig om de hypotheek op tijd kwijt te zijn. Pensoenaanvulling voor mijn kinders.

Mijn babyboom ouders hebben het gelukkig prima voor elkaar en daar ben ik blij om.

En mijn pensioenaanvulling.. Daar wonen mijn ouders nu nog in.

Verder ben ik zelf ook bezig om de hypotheek op tijd kwijt te zijn. Pensoenaanvulling voor mijn kinders.

Black swans matter

Je begrijpt natuurlijk wel dat de oplossing die de komende jaren gaat worden voorgesteld en ingevoerd om overheidsschulden terug te brengen een drastische verhoging van erfbelasting is.quote:Op zaterdag 13 februari 2010 15:02 schreef HarryP het volgende:

En mijn pensioenaanvulling.. Daar wonen mijn ouders nu nog in.

In zekere zin is dat nog een logische oplossing ook: het geld dat babyboomers door de jaren bij elkaar hebben gegraaid gaat weer terug naar de staat.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat mij betreft zetten we de erfbelasting gewoon op 100%. Geen gezeik, als je geld of een huis wilt dan werk je er maar voor.

Black swans matter

Daarnaast is het de moeder aller stimulusplannen, want het heeft voor die oudjes geen zin meer om al dat geld te blijven oppotten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Serieus, ik denk dat invoering van de moeder aller erfbelastingen één van de weinige realistisch uitvoerbare opties is om tzt de staatsschulden wereldwijd weer te reduceren.

De echte oplossing is natuurlijk om uitgaven te verminderen en de overheid in te krimpen, maar je ziet momenteel juist een trend naar meer overheid. Dat betekent dan automatisch dat de belastingen fors omhoog moeten. Dus ga je de werkende klasse dan fors hoger belasten?

Het is volgens mij politiek veel makkelijker om in te cashen op de komende sterfgolf. De mensen die dan worden benadeeld lopen geld mis waar ze nooit voor hebben gewerkt. Dat is makkelijker dan een hardwerkende middenklasse nog verder te belasten. Verder draagt een elite van "rijken" dan onevenredig veel bij, wat natuurlijk ook makkelijk scoren is voor populistische politici. Tenslotte kan het vooruitzicht op harde assets die uiteindelijk teruggaan naar de staat de financiele markten gerust stemmen wat betreft souvereign debt.

Ow, en met kapitaalvlucht gaat het wel meevallen. Verreweg het meeste vermogen zit in huizen die moeilijk naar het buitenland kunnen worden verplaatst (btw: één van de redenen waarom ik er niet in beleg)

(btw: één van de redenen waarom ik er niet in beleg)

De echte oplossing is natuurlijk om uitgaven te verminderen en de overheid in te krimpen, maar je ziet momenteel juist een trend naar meer overheid. Dat betekent dan automatisch dat de belastingen fors omhoog moeten. Dus ga je de werkende klasse dan fors hoger belasten?

Het is volgens mij politiek veel makkelijker om in te cashen op de komende sterfgolf. De mensen die dan worden benadeeld lopen geld mis waar ze nooit voor hebben gewerkt. Dat is makkelijker dan een hardwerkende middenklasse nog verder te belasten. Verder draagt een elite van "rijken" dan onevenredig veel bij, wat natuurlijk ook makkelijk scoren is voor populistische politici. Tenslotte kan het vooruitzicht op harde assets die uiteindelijk teruggaan naar de staat de financiele markten gerust stemmen wat betreft souvereign debt.

Ow, en met kapitaalvlucht gaat het wel meevallen. Verreweg het meeste vermogen zit in huizen die moeilijk naar het buitenland kunnen worden verplaatst

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Selecteer hier je emigratie landquote:Op zaterdag 13 februari 2010 16:28 schreef Deprater het volgende:

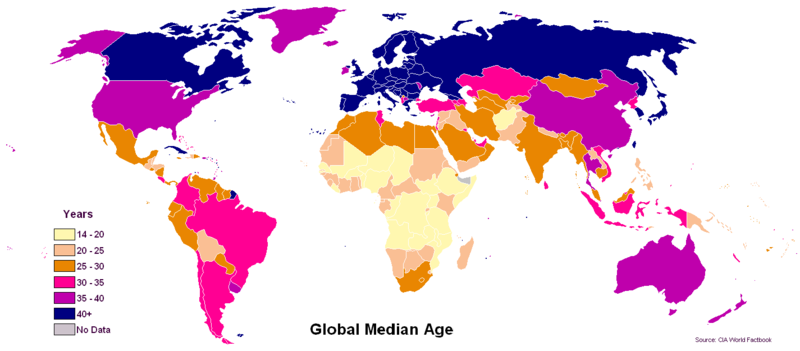

De opkomst van landen met een jonge bevolking dus

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik neem aan dat het probleem in NL vooral ook gaat spelen met de allochtonen en de beroepswerklozen. Zij hebben amper iets opgebouwd en nooit zich in deze zaken verdiept.

You're a fucking ugly bitch. I want to stab you to death, and then play around with your blood.

Black swans matter

Allochtonen gaan gewoon terug naar hun eigen land. Na jarenlang in NL gewerkt of een uitkering ontvangen te hebben zijn ze in hun eigen land rijk en kunnen in luxe pensioneren! Autochtone beroepswerklozen hebben wel een probleem want zij kunnen niet zomaar residentie krijgen in een ander land.quote:Op zaterdag 13 februari 2010 16:46 schreef Napalm het volgende:

Ik neem aan dat het probleem in NL vooral ook gaat spelen met de allochtonen en de beroepswerklozen. Zij hebben amper iets opgebouwd en nooit zich in deze zaken verdiept.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen