WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

De dood van de Buy&Hold strategie?

Met de Amerikaanse- en Nederlandse beurs op niveaus die we sinds 1996 niet meer hebben gezien rijst de vraag in hoeverre de veel gepropageerde Buy&Hold strategie nog wel valide is. Om die vraag te beantwoorden kijken we eerst eens waar beleggingswinst eigenlijk vandaan komt.

Wat krijgt een belegger als hij een aandeel koopt? Aandelen zijn gewoon stukjes van een bedrijf en de belegger deelt dus mee in de winst van het bedrijf. De meest fundamentele parameter is daarom de price to earnings ratio (P/E), waarin 'P' de prijs van het aandeel en 'E' de winst per aandeel. Dus stel een aandeel noteert $40 en de winst per aandeel is $2, dan is P/E=20. Hoe lager de P/E, deste meer 'winst' krijg je voor je geld. Je kunt het ook zo zien: bij een P/E van 20 maakt een belegger eigenlijk intrisiek een winst van 5% op zijn geinvesteerde kapitaal.

Maar hoe komt de winst uiteindelijk bij de belegger terecht? Dat gaat op twee manieren. Ten eerste betalen veel bedrijven dividend, en dus ontvangt de belegger een deel van de winst gewoon als cash uitkering. Ten tweede houden de meeste bedrijven een deel van de winst achter en gebruiken dat geld om verder te investeren (dat leidt als het goed is tot hogere winsten in de toekomst) of zij kopen hun eigen aandelen in, waardoor er minder aandelen uitstaan en de winst met minder aandeelhouders hoeft te worden gedeeld. De winst per aandeel neemt dan toe waardoor de koers kan stijgen. De aandeelhouder profiteert dan via een koersstijging.

In principe maakt het weinig uit hoe de winst bij een belegger terecht komt (via dividend of via koersstijging). Feit is dat op zeer lange termijn geldt: koerswinst + totaal ontvangen dividend = totale bedrijfswinst. Hoewel aandelenkoersen op korte termijn op magische wijze enorme uitslagen kunnen maken zitten zij op lange termijn via de P/E vast aan de bedrijfswinsten. Uiteindelijk komt gewoon alle winst voor de belegger uit de bedrijfswinst.

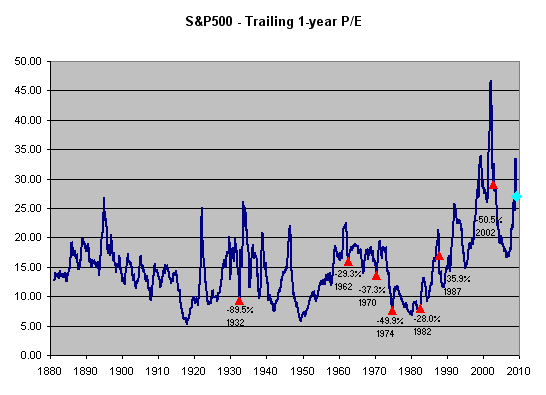

De P/E is dus een erg belangrijke parameter. Aandelen met een hoge P/E zijn 'duur', aandelen met een lage P/E zijn 'goedkoop'. Maar wat is 'hoog' en wat is 'laag'? Dat hangt van veel factoren af, zoals verwachte winstgroei, risico en sector. In dit stukje kijk ik even alleen naar de P/E van de totale markt, in dit geval de S&P500 index. In het onderstaande plaatje zie je de waarde van de P/E van de S&P500 door de jaren heen.

Het valt direct op dat de P/E van de totale markt enorm fluctueert. In tijden van groot optimisme is men bereid hoge prijzen te betalen, in tijden van pessimisme lage prijzen. In het plaatje is de bubble van de jaren '90 prachtig te zien.

Wat ook opvalt is dat momenteel de P/E extreem hoog is. Hier zien we meteen de beperking van het gebruik van een 'gewone' P/E. Want waarom is de P/E nu zo hoog, terwijl de markt meer dan gehalveerd is ten opzichte van zijn top? De reden is dat de bedrijfswinsten nog veel sneller zijn gezakt. Op grond van dit plaatje zou je concluderen dat de markt extreem duur is. Echter, grote dips in winstgevendheid zijn vaak maar heel tijdelijk.

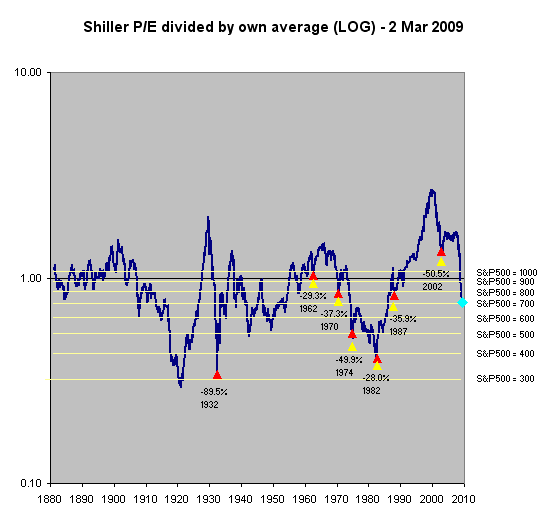

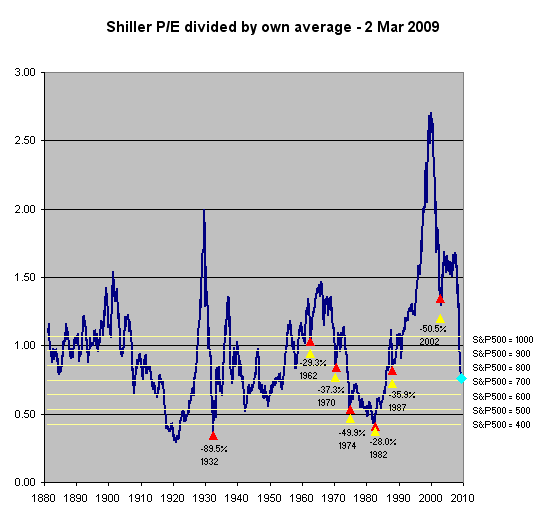

Een m.i. betere indicator is daarom de Shiller P/E, die niet de 1-year trailing earnings gebruikt maar het gemiddelde van de inflation adjusted 10-year earnings. Door een gemiddelde van 10 jaar te gebruiken wordt de businesscycle min of meer uitgefilterd en krijg je een wat realistischer beeld waar de koers is ten opzichte van sustainable winsten.

Zie hieronder een plaatje van de Shiller P/E gedeeld door het langjarig gemiddelde van zichzelf. Dit geeft een curve die rond de '1' slingert, waarbij je kunt zeggen dat alles boven de '1' relatief duur is en alles onder de '1' relatief goedkoop. Het blauwe diamantje geeft de huidige koers aan. De horizontale gele lijnen geven aan waar de Shiller P/E zich zou bevinden voor andere waarden van de S&P500. In het plaatje zien we dat de markt momenteel redelijk goedkoop is, maar nog steeds ver verwijderd van de dieptepunten van een aantal andere grote crises.

Dit was even een lange inleiding, maar het zal snel duidelijk worden wat dit te maken heeft met de vraag "Is Buy&Hold dood?"

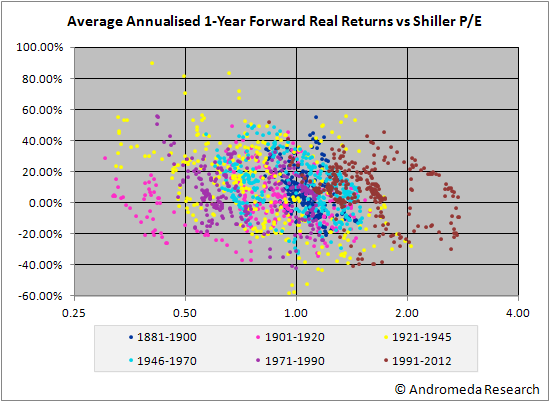

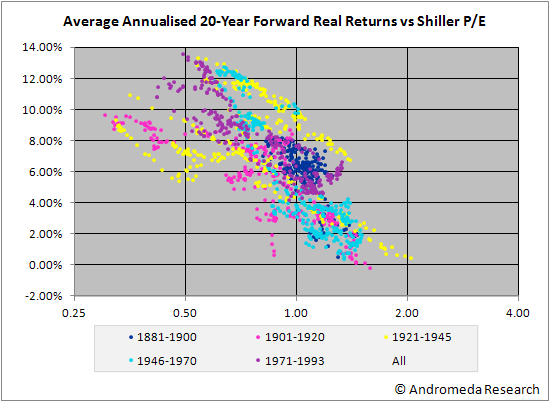

Is er een verband tussen het te verwachten rendement en de waarde van de Shiller P/E waarop ik mijn gespreide aandelenportefeuille aanschaf? Hieronder zie je een scatterplot met data van de afgelopen eeuw (een punt voor elke maand). De x-as is de waarde van de Shiller P/E zoals je die direct kunt aflezen uit de vorige grafiek. Op de y-as staat het gerealiseerde totaal reeel rendement na 1 jaar. Dit is dus dividend + koerswinst - inflatie. Voor de duidelijkheid heb ik verschillende relevante periodes verschillende kleuren gegeven.

De punten staan in een grote wolk zonder significante trend. Dit betekent dat er voor een beleggingshorizon van 1 jaar geen significant verband is tussen de Shiller P/E en de te verwachten winst/ verlies. Dit is een belangrijke conclusie, want het betekent dat korte termijn beleggers (horizon ~1 jaar) die hun beslissingen baseren op het 'goedkoop' of 'duur' zijn van de markt gewoon fout bezig zijn! Er is geen verband.

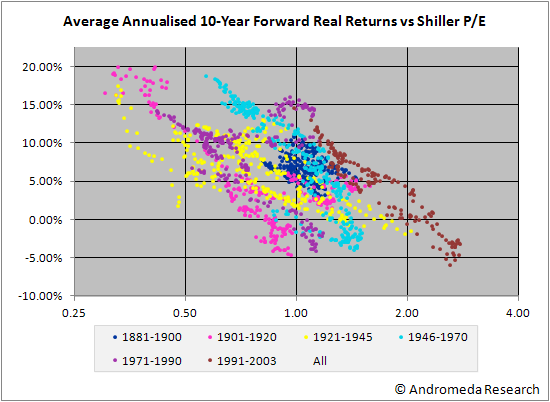

Kijken we echter naar een beleggingshorizon van 10 jaar, dan wordt er een duidelijk verband zichtbaar tussen de waardering bij aanschaf van de portefeuille en het gemiddelde jaarlijks reeel rendement.

Voor een beleggingshorizon van 20 jaar is dit verband nog sterker.

Nu gaan we eindelijk terug naar de centrale vraag: "Is Buy&Hold dood?". Het is duidelijk dat Buy&Hold beleggers die eind jaren '90 zijn ingestapt nu op dik verlies staan. Maar na het zien van de plaatjes die ik hier heb gepost zal duidelijk zijn dat dit resultaat gewoon te verwachten was. De Shiller P/E had in die tijd extreem hoge waarden en in de in de scatterplots is te zien dat dit op z'n best een matig rendement voorspelt.

Je kunt het ook als volgt zien: zelfs als bedrijfswinsten blijven stijgen (wat gebeurde in die periode, even afgezien van een dipje na 2000) wordt dit teniet gedaan doordat er een 'P/E-krimp' plaatsvindt in de markt doordat beleggers niet meer bereid zijn om zulke astronomisch hoge P/E te betalen. Dit zal dus een beneden gemiddeld rendement opleveren.

Momenteel ziet de situatie er een stuk gunstiger uit. We beginnen nu in het gebied te komen waar je over de komende 20 jaar een bovengemiddeld rendement kunt verwachten. Ook mensen die afgelopen oktober al hebben gekocht rond 'fair value' (ongeveer S&P500 = 900), zijn blijven zitten en nu op dik verlies staan hebben toch geen slechte prognose als je een beleggingshorizon hebt die lang genoeg is.

Het grappige is dat mensen nu denken dat Buy&Hold dood is, terwijl ikzelf precies de tegenovergestelde mening heb: Buy&Hold was dood op het moment dat de markt in de jaren '90 extreem overgewaardeerd werd. Maar wat mij betreft is Buy&Hold nu uit de dood herrezen. Hoewel ikzelf nog even wil wachten met kopen, in de hoop dat we nog echt lage waarderingen gaan zien, denk ik dat mensen die nu aandelen kopen voor lange termijn (of zelfs al iets eerder zijn ingestapt rond oktober) gewoon een heel fatsoenlijk rendement gaan maken over de komende 20 jaar.

[ Bericht 0% gewijzigd door SeLang op 04-03-2009 22:11:24 ]

Met de Amerikaanse- en Nederlandse beurs op niveaus die we sinds 1996 niet meer hebben gezien rijst de vraag in hoeverre de veel gepropageerde Buy&Hold strategie nog wel valide is. Om die vraag te beantwoorden kijken we eerst eens waar beleggingswinst eigenlijk vandaan komt.

Wat krijgt een belegger als hij een aandeel koopt? Aandelen zijn gewoon stukjes van een bedrijf en de belegger deelt dus mee in de winst van het bedrijf. De meest fundamentele parameter is daarom de price to earnings ratio (P/E), waarin 'P' de prijs van het aandeel en 'E' de winst per aandeel. Dus stel een aandeel noteert $40 en de winst per aandeel is $2, dan is P/E=20. Hoe lager de P/E, deste meer 'winst' krijg je voor je geld. Je kunt het ook zo zien: bij een P/E van 20 maakt een belegger eigenlijk intrisiek een winst van 5% op zijn geinvesteerde kapitaal.

Maar hoe komt de winst uiteindelijk bij de belegger terecht? Dat gaat op twee manieren. Ten eerste betalen veel bedrijven dividend, en dus ontvangt de belegger een deel van de winst gewoon als cash uitkering. Ten tweede houden de meeste bedrijven een deel van de winst achter en gebruiken dat geld om verder te investeren (dat leidt als het goed is tot hogere winsten in de toekomst) of zij kopen hun eigen aandelen in, waardoor er minder aandelen uitstaan en de winst met minder aandeelhouders hoeft te worden gedeeld. De winst per aandeel neemt dan toe waardoor de koers kan stijgen. De aandeelhouder profiteert dan via een koersstijging.

In principe maakt het weinig uit hoe de winst bij een belegger terecht komt (via dividend of via koersstijging). Feit is dat op zeer lange termijn geldt: koerswinst + totaal ontvangen dividend = totale bedrijfswinst. Hoewel aandelenkoersen op korte termijn op magische wijze enorme uitslagen kunnen maken zitten zij op lange termijn via de P/E vast aan de bedrijfswinsten. Uiteindelijk komt gewoon alle winst voor de belegger uit de bedrijfswinst.

De P/E is dus een erg belangrijke parameter. Aandelen met een hoge P/E zijn 'duur', aandelen met een lage P/E zijn 'goedkoop'. Maar wat is 'hoog' en wat is 'laag'? Dat hangt van veel factoren af, zoals verwachte winstgroei, risico en sector. In dit stukje kijk ik even alleen naar de P/E van de totale markt, in dit geval de S&P500 index. In het onderstaande plaatje zie je de waarde van de P/E van de S&P500 door de jaren heen.

Het valt direct op dat de P/E van de totale markt enorm fluctueert. In tijden van groot optimisme is men bereid hoge prijzen te betalen, in tijden van pessimisme lage prijzen. In het plaatje is de bubble van de jaren '90 prachtig te zien.

Wat ook opvalt is dat momenteel de P/E extreem hoog is. Hier zien we meteen de beperking van het gebruik van een 'gewone' P/E. Want waarom is de P/E nu zo hoog, terwijl de markt meer dan gehalveerd is ten opzichte van zijn top? De reden is dat de bedrijfswinsten nog veel sneller zijn gezakt. Op grond van dit plaatje zou je concluderen dat de markt extreem duur is. Echter, grote dips in winstgevendheid zijn vaak maar heel tijdelijk.

Een m.i. betere indicator is daarom de Shiller P/E, die niet de 1-year trailing earnings gebruikt maar het gemiddelde van de inflation adjusted 10-year earnings. Door een gemiddelde van 10 jaar te gebruiken wordt de businesscycle min of meer uitgefilterd en krijg je een wat realistischer beeld waar de koers is ten opzichte van sustainable winsten.

Zie hieronder een plaatje van de Shiller P/E gedeeld door het langjarig gemiddelde van zichzelf. Dit geeft een curve die rond de '1' slingert, waarbij je kunt zeggen dat alles boven de '1' relatief duur is en alles onder de '1' relatief goedkoop. Het blauwe diamantje geeft de huidige koers aan. De horizontale gele lijnen geven aan waar de Shiller P/E zich zou bevinden voor andere waarden van de S&P500. In het plaatje zien we dat de markt momenteel redelijk goedkoop is, maar nog steeds ver verwijderd van de dieptepunten van een aantal andere grote crises.

Dit was even een lange inleiding, maar het zal snel duidelijk worden wat dit te maken heeft met de vraag "Is Buy&Hold dood?"

Is er een verband tussen het te verwachten rendement en de waarde van de Shiller P/E waarop ik mijn gespreide aandelenportefeuille aanschaf? Hieronder zie je een scatterplot met data van de afgelopen eeuw (een punt voor elke maand). De x-as is de waarde van de Shiller P/E zoals je die direct kunt aflezen uit de vorige grafiek. Op de y-as staat het gerealiseerde totaal reeel rendement na 1 jaar. Dit is dus dividend + koerswinst - inflatie. Voor de duidelijkheid heb ik verschillende relevante periodes verschillende kleuren gegeven.

De punten staan in een grote wolk zonder significante trend. Dit betekent dat er voor een beleggingshorizon van 1 jaar geen significant verband is tussen de Shiller P/E en de te verwachten winst/ verlies. Dit is een belangrijke conclusie, want het betekent dat korte termijn beleggers (horizon ~1 jaar) die hun beslissingen baseren op het 'goedkoop' of 'duur' zijn van de markt gewoon fout bezig zijn! Er is geen verband.

Kijken we echter naar een beleggingshorizon van 10 jaar, dan wordt er een duidelijk verband zichtbaar tussen de waardering bij aanschaf van de portefeuille en het gemiddelde jaarlijks reeel rendement.

Voor een beleggingshorizon van 20 jaar is dit verband nog sterker.

Nu gaan we eindelijk terug naar de centrale vraag: "Is Buy&Hold dood?". Het is duidelijk dat Buy&Hold beleggers die eind jaren '90 zijn ingestapt nu op dik verlies staan. Maar na het zien van de plaatjes die ik hier heb gepost zal duidelijk zijn dat dit resultaat gewoon te verwachten was. De Shiller P/E had in die tijd extreem hoge waarden en in de in de scatterplots is te zien dat dit op z'n best een matig rendement voorspelt.

Je kunt het ook als volgt zien: zelfs als bedrijfswinsten blijven stijgen (wat gebeurde in die periode, even afgezien van een dipje na 2000) wordt dit teniet gedaan doordat er een 'P/E-krimp' plaatsvindt in de markt doordat beleggers niet meer bereid zijn om zulke astronomisch hoge P/E te betalen. Dit zal dus een beneden gemiddeld rendement opleveren.

Momenteel ziet de situatie er een stuk gunstiger uit. We beginnen nu in het gebied te komen waar je over de komende 20 jaar een bovengemiddeld rendement kunt verwachten. Ook mensen die afgelopen oktober al hebben gekocht rond 'fair value' (ongeveer S&P500 = 900), zijn blijven zitten en nu op dik verlies staan hebben toch geen slechte prognose als je een beleggingshorizon hebt die lang genoeg is.

Het grappige is dat mensen nu denken dat Buy&Hold dood is, terwijl ikzelf precies de tegenovergestelde mening heb: Buy&Hold was dood op het moment dat de markt in de jaren '90 extreem overgewaardeerd werd. Maar wat mij betreft is Buy&Hold nu uit de dood herrezen. Hoewel ikzelf nog even wil wachten met kopen, in de hoop dat we nog echt lage waarderingen gaan zien, denk ik dat mensen die nu aandelen kopen voor lange termijn (of zelfs al iets eerder zijn ingestapt rond oktober) gewoon een heel fatsoenlijk rendement gaan maken over de komende 20 jaar.

[ Bericht 0% gewijzigd door SeLang op 04-03-2009 22:11:24 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als je een nieuwe crisis ziet aangekomen, zeg over een jaar of 12, verkoop je alles dan weer?

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

SeLang is terug en het is te merken

Weer een mooie duidelijke uitleg met natuurlijk leuke grafiekjes.

Maar ik vind de grafieken wel wat onduidelijk want de schaal is onder de shiller P/E van 1 anders dan boven de 1 (was me eerder bij dezelfde grafieken nog niet opgevallen).

Dat geeft mijn inziens een vertekend beeld, al maakt de tekst wel duidelijk wat er wordt bedoeld.

Kan je ook een grafiek maken met de schaal aan beide zijdes hetzelfde?

Weer een mooie duidelijke uitleg met natuurlijk leuke grafiekjes.

Maar ik vind de grafieken wel wat onduidelijk want de schaal is onder de shiller P/E van 1 anders dan boven de 1 (was me eerder bij dezelfde grafieken nog niet opgevallen).

Dat geeft mijn inziens een vertekend beeld, al maakt de tekst wel duidelijk wat er wordt bedoeld.

Kan je ook een grafiek maken met de schaal aan beide zijdes hetzelfde?

De discussie is niet privacy tegenover veiligheid maar vrijheid tegenover controle

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Het is een logaritmische schaal.quote:Op woensdag 4 maart 2009 13:27 schreef Crazy Harry het volgende:

Kan je ook een grafiek maken met de schaal aan beide zijdes hetzelfde?

Ain't nothing to it but to do it.

Greece

Greece

Zeer goede analyse  , vooral die 2e grafiek is eigenlijk best verontrustend. Het lijkt alsof we nu met "gigantische" dalingen te maken hebben, maar die grafiek laat zien dat 't uit historisch besef nog veel en veel lager kan. Zeker als je daarin betrekt dat de macro-economische cijfers die nu vrij komen ook qua historisch besef zeer slecht zijn.

, vooral die 2e grafiek is eigenlijk best verontrustend. Het lijkt alsof we nu met "gigantische" dalingen te maken hebben, maar die grafiek laat zien dat 't uit historisch besef nog veel en veel lager kan. Zeker als je daarin betrekt dat de macro-economische cijfers die nu vrij komen ook qua historisch besef zeer slecht zijn.

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Dan ziet het er niet uit..quote:Op woensdag 4 maart 2009 13:27 schreef Crazy Harry het volgende:

Kan je ook een grafiek maken met de schaal aan beide zijdes hetzelfde?

En verder goed verhaal. Deze url moet gewoon standaard gepost worden als mensen het over "koopjes" hebben.

Ik in een aantal worden omschreven: Ondernemend | Moedig | Stout | Lief | Positief | Intuïtief | Communicatief | Humor | Creatief | Spontaan | Open | Sociaal | Vrolijk | Organisator | Pro-actief | Meedenkend | Levensgenieter | Spiritueel

Ik vind het wel een beetje een open deur. Het instapmoment is altijd cruciaal bij beleggen, of dat nu op de beurs is of in een huis. Of zouden er echt mensen zijn die zich dat niet realiseren en maar wat doen, in de overtuiging dat "het toch alleen maar omhoog kan"?

Wat ik wel interessant vind is hoe hij daar in de praktijk mee omgaat. Hoe weet je wanneer de bodem is bereikt? Op grond waarvan besluit je tussentijds toch tussen verschillende aandelen te wisselen? Stap je weer uit als zich wederom een crisis aandient of blijf je lekker zitten, in de overtuiging dat jouw B&H-strategie toch wel werkt?

Wat ik wel interessant vind is hoe hij daar in de praktijk mee omgaat. Hoe weet je wanneer de bodem is bereikt? Op grond waarvan besluit je tussentijds toch tussen verschillende aandelen te wisselen? Stap je weer uit als zich wederom een crisis aandient of blijf je lekker zitten, in de overtuiging dat jouw B&H-strategie toch wel werkt?

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

De Shiller index zegt natuurlijk niets over individuele aandelen. Of TomTom wel of geen koopje is op dit moment kun je er niet uithalen.quote:Op woensdag 4 maart 2009 13:37 schreef eleusis het volgende:

En verder goed verhaal. Deze url moet gewoon standaard gepost worden als mensen het over "koopjes" hebben.

Ain't nothing to it but to do it.

Greece

Greece

Dat snap ik maar het geeft nu wel een vertekend beeld natuurlijk.quote:Op woensdag 4 maart 2009 13:32 schreef Mendeljev het volgende:

Het is een logaritmische schaal.

Of het er goed uit ziet lijkt mij niet echt een belangrijk aspect van een dergelijke grafiek...quote:Op woensdag 4 maart 2009 13:37 schreef eleusis het volgende:

Dan ziet het er niet uit..

De discussie is niet privacy tegenover veiligheid maar vrijheid tegenover controle

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Black swans matter

Ik heb dezelfde grafiek voor je met lineaire schaal. Maar het is juist de lineaire schaal die een vertekend beeld geeft omdat het voor ons meest interessante stuk (de lage waardes) gecomprimeerd wordt.quote:Op woensdag 4 maart 2009 13:27 schreef Crazy Harry het volgende:

Maar ik vind de grafieken wel wat onduidelijk want de schaal is onder de shiller P/E van 1 anders dan boven de 1 (was me eerder bij dezelfde grafieken nog niet opgevallen).

Dat geeft mijn inziens een vertekend beeld, al maakt de tekst wel duidelijk wat er wordt bedoeld.

Kan je ook een grafiek maken met de schaal aan beide zijdes hetzelfde?

Op een LOG schaal is een verdubbeling altijd een zelfde afstand en geeft daarom een realistischer beeld. Dat geldt ook voor koersgrafieken. Op een lineaire schaal lijkt een daling van 1000 naar 900 (10%) evenveel als een daling van 200 naar 100 (50%). Op een LOG schaal is 10% altijd evenveel.

Evengoed hieronder een grafiek met lineaire schaal:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Natuurlijk is het een open deur ("laag kopen").quote:Op woensdag 4 maart 2009 13:42 schreef Lemmeb het volgende:

Ik vind het wel een beetje een open deur. Het instapmoment is altijd cruciaal bij beleggen, of dat nu op de beurs is of in een huis. Of zouden er echt mensen zijn die zich dat niet realiseren en maar wat doen, in de overtuiging dat "het toch alleen maar omhoog kan"?

Maar waar bijna iedereen moeite mee heeft is waneer een koers "laag" is.

Ook hebben de meesten geen idee wat het te verwachten rendement is als functie van "hoog" of "laag" kopen. Dat is hier gekwantificeerd (zo goed als mogelijk is op basis van de beschikbare data).

Je weet helemaal niet wanneer een top/ bodem wordt bereikt en hoe hoog/ laag die is. Je kunt wel een risico/ rendement prognose maken op grond van de prijs die in de markt beschikbaar is en besluiten of die voor jou acceptabel is of niet.quote:Wat ik wel interessant vind is hoe hij daar in de praktijk mee omgaat. Hoe weet je wanneer de bodem is bereikt? Op grond waarvan besluit je tussentijds toch tussen verschillende aandelen te wisselen? Stap je weer uit als zich wederom een crisis aandient of blijf je lekker zitten, in de overtuiging dat jouw B&H-strategie toch wel werkt?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zo verontrustend is dat niet, volgens mij.quote:Op woensdag 4 maart 2009 13:36 schreef PietjePuk007 het volgende:

Zeer goede analyse

De winsten zullen nu nog wel even slecht blijven, maar zodra die stabiel slecht blijven, mist de druk omhoog op de P/E. En waarom zou het nu nog veel slechter moeten gaan? De winsten van veel bedrijven zijn al pleite en effecten van saneringen moeten nog beginnen door te werken. We zitten nu al onder de P/E=1 en zodra de winsten aantrekken, zakt die ratio helemaal door z'n hoeven en zullen de aandelenkoersen blijkbaar altijd te traag stijgen naar een waarde in de richting van 1 en daarboven.

De grafiek laat mij juist zien dat het ergste leed is geleden.

Het enige dat ik kan verzinnen is dat we nog niet op het langjarige gemiddelde van een P/E ratio van 15 zitten en de bubble dus blijkbaar nog niet helemaal leeg is. Zodra die tegen de 15 staat zou je moeten kopen.

Black swans matter

Het aardige van de Shiller P/E (in tegenstelling tot de 'gewone' P/E) is dat deze juist niet zo gevoelig is voor winstontwikkeling op korte termijn omdat het tienjaars gemiddelde wordt genomen van de winsten. Toch zie je dat nog lang niet de lage waarden zijn bereikt die we bij andere grote crises hebben gezien.quote:Op woensdag 4 maart 2009 14:48 schreef en_door_slecht het volgende:

[..]

Zo verontrustend is dat niet, volgens mij.

De winsten zullen nu nog wel even slecht blijven, maar zodra die stabiel slecht blijven, mist de druk omhoog op de P/E. En waarom zou het nu nog veel slechter moeten gaan? De winsten van veel bedrijven zijn al pleite en effecten van saneringen moeten nog beginnen door te werken. We zitten nu al onder de P/E=1 en zodra de winsten aantrekken, zakt die ratio helemaal door z'n hoeven en zullen de aandelenkoersen blijkbaar altijd te traag stijgen naar een waarde in de richting van 1 en daarboven.

De grafiek laat mij juist zien dat het ergste leed is geleden.

Een langdurig constant laag blijven van de winst geeft geleidelijk een opwaardse druk op de Shiller P/E.

Kijken we naar de 'gewone' P/E dan zien we extreem hoge waarden (rond de 27, bijna 2x het historisch gemiddelde), maar dat wordt natuurlijk vertekend door de extreem lage gerapporteerde winsten op dit moment en daarom hecht ik er minder waarde aan. Echter, geen groen licht.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is inderdaad wel mooi om te zien: dat het in de praktijk precies zo werkt als je denkt dat het werkt en dat je dat ook nog eens heel goed kunt quantificeren, ook als functie van de beleggingsduur.quote:Op woensdag 4 maart 2009 14:00 schreef SeLang het volgende:

[..]

Natuurlijk is het een open deur ("laag kopen").

Maar waar bijna iedereen moeite mee heeft is waneer een koers "laag" is.

Ook hebben de meesten geen idee wat het te verwachten rendement is als functie van "hoog" of "laag" kopen. Dat is hier gekwantificeerd (zo goed als mogelijk is op basis van de beschikbare data).

Jammer. Ik hoopte dat jij misschien een methode had gevonden om de bodem te voorspellen en die met ons wilde delen.quote:Je weet helemaal niet wanneer een top/ bodem wordt bereikt en hoe hoog/ laag die is. Je kunt wel een risico/ rendement prognose maken op grond van de prijs die in de markt beschikbaar is en besluiten of die voor jou acceptabel is of niet.

Nog even het volgende

Waarom zou dat per se zo moeten zijn? Als de vraag naar een bepaald aandeel nou structureel achterblijft bij het aanbod, dan kan de prijs toch structureel te laag blijven? Of niet?quote:Feit is dat op zeer lange termijn geldt: koerswinst + totaal ontvangen dividend = totale bedrijfswinst.

Volgens mij mis ik ergens een stap, namelijk de stap die dit op de lange duur tot een noodzakelijke wetmatigheid maakt.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Dank voor de grafiekquote:Op woensdag 4 maart 2009 13:47 schreef SeLang het volgende:

[..]

Ik heb dezelfde grafiek voor je met lineaire schaal. Maar het is juist de lineaire schaal die een vertekend beeld geeft omdat het voor ons meest interessante stuk (de lage waardes) gecomprimeerd wordt.

Op een LOG schaal is een verdubbeling altijd een zelfde afstand en geeft daarom een realistischer beeld. Dat geldt ook voor koersgrafieken. Op een lineaire schaal lijkt een daling van 1000 naar 900 (10%) evenveel als een daling van 200 naar 100 (50%). Op een LOG schaal is 10% altijd evenveel.

Evengoed hieronder een grafiek met lineaire schaal:

[ afbeelding ]

Alleen ik ben niet duidelijk geweest

Ik bedoelde de grafieken met average annualised returns VS Shiller P/E

De discussie is niet privacy tegenover veiligheid maar vrijheid tegenover controle

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Black swans matter

Ik blijf natuurlijk wel zoeken naar clues. In eerdere topics heb ik bijvoorbeeld ook statistiekjes gepost mbt timing. Ik ben nog wat andere dingen aan het bekijken.quote:Op woensdag 4 maart 2009 15:07 schreef Lemmeb het volgende:

Jammer. Ik hoopte dat jij misschien een methode had gevonden om de bodem te voorspellen en die met ons wilde delen.

Maar uiteindelijk hoef je natuurlijk ook helemaal niet op de bodem te kopen. Zolang je maar "laag" koopt kun je een goed rendement halen.

Op hele lange termijn geldt:quote:Nog even het volgende

[..]

Waarom zou dat per se zo moeten zijn? Als de vraag naar een bepaald aandeel nou structureel achterblijft bij het aanbod, dan kan de prijs toch structureel te laag blijven? Of niet?

Volgens mij mis ik ergens een stap, namelijk de stap die dit op de lange duur tot een noodzakelijke wetmatigheid maakt.

Dividend + koerswinst = bedrijfswinst

Als alle winst als dividend zou worden uitgekeerd dan lijkt me dit duidelijk genoeg. Maar stel dat een bedrijf de winst achterhoudt om overnames te doen, eigen aandelen terug te kopen of op een andere manier te investeren. Dan gaat dit uiteindelijk leiden tot een verhoogde winst per aandeel en moet de koers stijgen (anders zou de P/E steeds lager worden).

Nu is de "=" in deze vergelijking geen keiharde wiskundige "=". Immers, een bedrijf kan slechte investeringen doen of aandelen terugkopen op te hoge koersen. Echter, op een groot gespreid portfolio gemiddeld over lange zeer termijn gaat de vergelijking op en ik heb daar ook statistiek van gezien.

Het is ook geen toeval dat de lange termijn gemiddelde P/E van de S&P500 14,6 is, terwijl het lange termijn gemiddelde reeel rendement 6,8% bedroeg. 14,6 komt precies overeen met een earningsyield van.... 6,8%! (1/14,6= 0,068). Denk daar maar eens over na.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Heldere OP Selang

<a href="https://www.youtube.com/watch?v=yIl_jGh-LWE" target="_blank" rel="nofollow">Afleidingsmanoeuvre</a>

Black swans matter

Als je die lineair maakt dan krijg je niet van die mooie symmetrische plaatjesquote:Op woensdag 4 maart 2009 15:49 schreef Crazy Harry het volgende:

[..]

Dank voor de grafiek

Alleen ik ben niet duidelijk geweest

Ik bedoelde de grafieken met average annualised returns VS Shiller P/E

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dank voor deze uitleg weer SeLang  . Krijg hierdoor wel weer meer het gevoel dat we nog dieper kunnen. Er is genoeg ruimte voor iig. En dan te bedenken dat sommige grote bedrijven hun dividend afschaffen, het motto van even een jaartje niet!

. Krijg hierdoor wel weer meer het gevoel dat we nog dieper kunnen. Er is genoeg ruimte voor iig. En dan te bedenken dat sommige grote bedrijven hun dividend afschaffen, het motto van even een jaartje niet!

Is het overigens statistsch verstandiger om net voor de bodem te kopen of net na de bodem?

Is het overigens statistsch verstandiger om net voor de bodem te kopen of net na de bodem?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Black swans matter

Sja, je weet natuurlijk nooit of een bepaald niveau de bodem is of niet. Wel heeft een bodem vaak een retest onder lagere volatiliteit en volume, dus vaak krijg je een tweede kans om dichtbij de bodem te kopen als ie er staat. Daarom neig ik ernaar te zeggen dat je beter iets te laat kunt zijn dan te vroeg.quote:Op woensdag 4 maart 2009 16:51 schreef sitting_elfling het volgende:

Is het overigens statistsch verstandiger om net voor de bodem te kopen of net na de bodem?

Aan de andere kant heb je natuurlijk ook V-vormige paniekbodems (of spikes) waar je nooit meer in de buurt komt. Ik heb geen statistiek wat je het beste kunt doen.

Maar zoals ik al vaker heb geschreven is het niet zo belangrijk of je op de bodem koopt (en meestal is dat sowieso puur geluk). Waar het om gaat is dat je laag genoeg koopt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In die zin kun je natuurlijk vertrouwen op de data van vroeger, als je er tenminste op vertrouwt dat de geschiedenis zich keer op keer herhaalt. Je stapt dan in op (of na) een punt dat vergelijkbaar is met eerdere historisch lage punten.quote:

Ik blijf natuurlijk wel zoeken naar clues. In eerdere topics heb ik bijvoorbeeld ook statistiekjes gepost mbt timing. Ik ben nog wat andere dingen aan het bekijken.

Maar uiteindelijk hoef je natuurlijk ook helemaal niet op de bodem te kopen. Zolang je maar "laag" koopt kun je een goed rendement halen.

Waarschijnlijk zal de geschiedenis zich inderdaad herhalen, maar je weet het natuurlijk nooit zeker. Er kan iets fundamenteels veranderd zijn in de markt zelf, in de communicatie rond die markt of in de inzichten van de marktpartijen, waardoor (collectieve) koersbewegingen juist versterkt of gedempt worden in vergelijking met vroeger.

Hmmm, die "=" in de vergelijking kan dan natuurlijk ook geen toeval zijn, lijkt me. Die moet dan toch op de één of andere manier wiskundig te bewijzen zijn, voor de limiet vanr t --> oneindig. Ben jij dat bewijs nooit ergens tegengekomen? Of zoja, weet je dan misschien nog waar?quote:Op hele lange termijn geldt:

Dividend + koerswinst = bedrijfswinst

Als alle winst als dividend zou worden uitgekeerd dan lijkt me dit duidelijk genoeg. Maar stel dat een bedrijf de winst achterhoudt om overnames te doen, eigen aandelen terug te kopen of op een andere manier te investeren. Dan gaat dit uiteindelijk leiden tot een verhoogde winst per aandeel en moet de koers stijgen (anders zou de P/E steeds lager worden).

Nu is de "=" in deze vergelijking geen keiharde wiskundige "=". Immers, een bedrijf kan slechte investeringen doen of aandelen terugkopen op te hoge koersen. Echter, op een groot gespreid portfolio gemiddeld over lange zeer termijn gaat de vergelijking op en ik heb daar ook statistiek van gezien.

Het is ook geen toeval dat de lange termijn gemiddelde P/E van de S&P500 14,6 is, terwijl het lange termijn gemiddelde reeel rendement 6,8% bedroeg. 14,6 komt precies overeen met een earningsyield van.... 6,8%! (1/14,6= 0,068). Denk daar maar eens over na.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Rik: Hey guys, wouldn't it be AMAZING if all this money was real?

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

|

|